CURSO: INTEGRADOR I CONTABILIDAD

DOCENTE:

ALUMNOS:

CORTEZ TOCTO, NICOLLE MARYORIE

RENTERIA RICO, IRMA NALLELY

BAZAN ESPINOZA, ISIDRO

AGUILAR CRUZ,JOSIELITH

ENRIQUE EDGARDO AGUAYO

MIRANDA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Trabajo final del curso integrador financiero

Tipo: Ejercicios

1 / 87

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

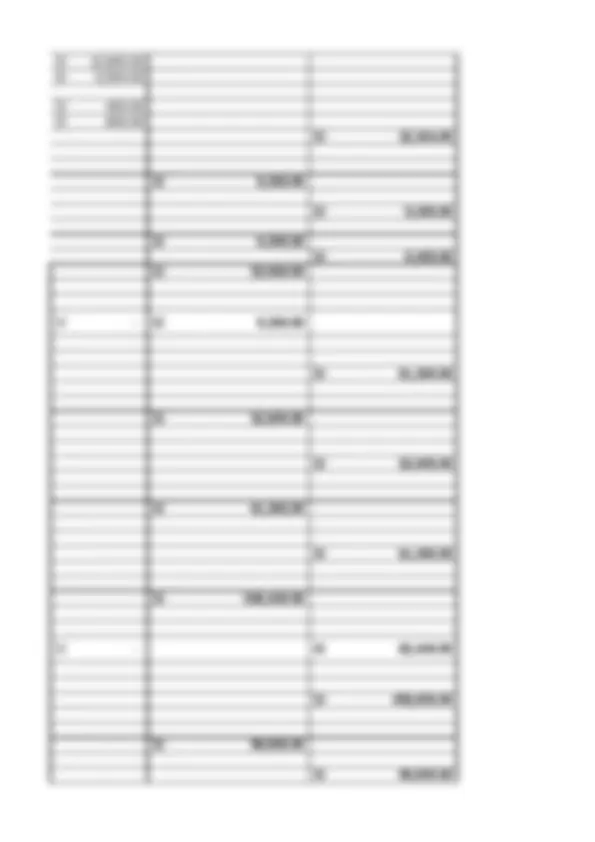

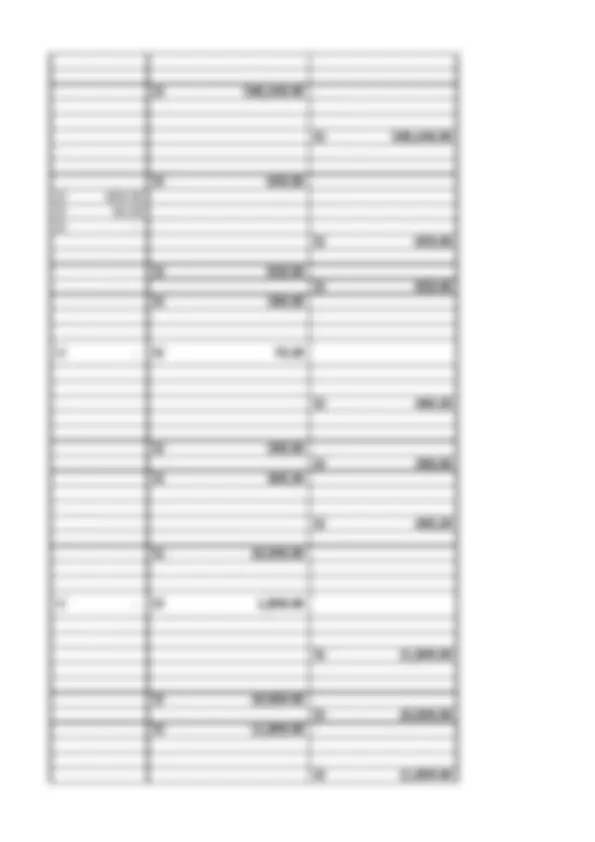

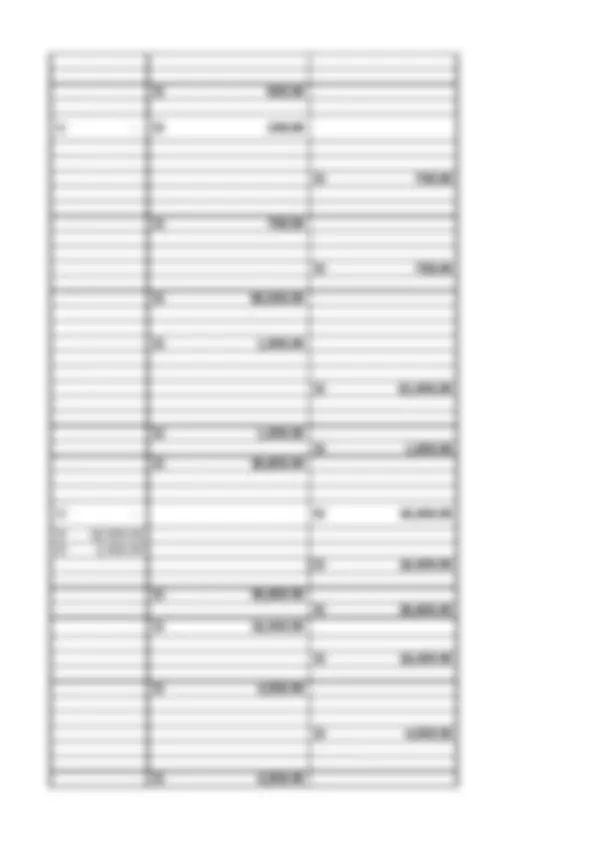

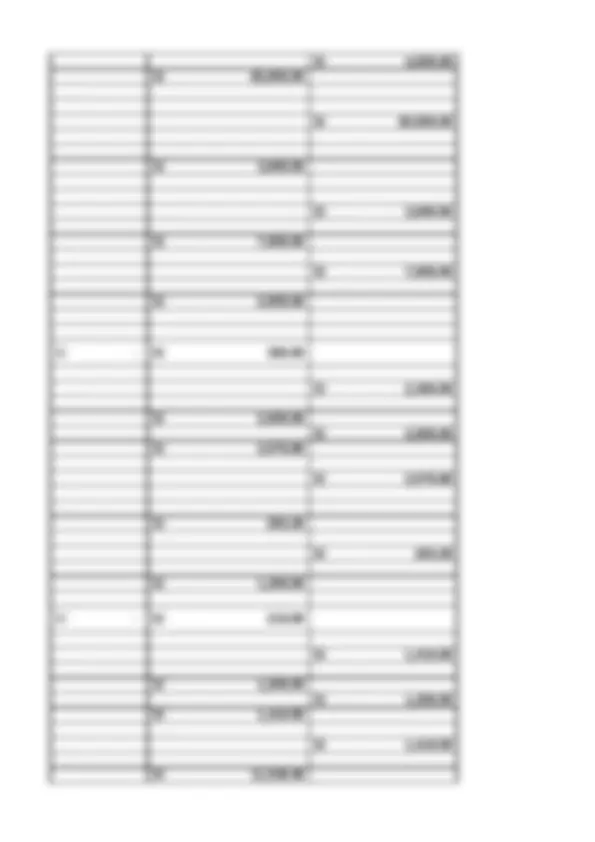

4017 Impuesto a la renta 40171 Renta de tercera categoría 40172 Renta de cuarta categoría 403 Instituciones públicas 4031 Essalud 4032 ONP 45 Obligaciones financieras 451 Préstamos de instituciones financieras y otras entidades 4511 Instituciones financieras 50 Capital 501 Capital social 59 Resultados Acumulados 591 Utilidades no distribuídas 5911 Utildades acumuladas Operaciones del año 2023 1 El 09.01.2023 se paga con transferencia de fondos los tributos Essalud, ONP, impuestos pendientes de pago IG la renta de 3°categoría y 4° categoría. Los anticipos por alquileres se aplican en enero 2023; 100% gastos de ad 2 Las compras de mercaderías en abril 2023, sustentadas con facturas fidedigna E001-5050, acreditadas y pagad fondos, fueron de S/ 52,000 más IGV. A la Empresa D'China EIRL con RUC 20149527412. 3 En setiembre se venden mercaderías con transferencia de cuenta por S/458,000 más IGV, y la venta cumple co de la NIIF 15. El costo de ventas es de S/ 99,000. Se entregó el producto y el cliente está de acuerdo con el pre según Factura E002 - 1230 a la Empresa COSCO Travel SRL, con RUC 20508271412 4 En octubre se pagó en efectivo multas a la Sunat por S/600 más S/ 50 de intereses moratorios. 5 En diciembre se paga en efectivo un aviso publicitario al diario Pasa la Voz SAC. Con RUC 20305040500 por S/ sustentado con factura fidedigna y acreditada, N° E009-8041. 6 El 30.12.2023 la empresa pagó con transferencia de fondos los gastos personales del gerente general por S/ Todos los gastos Fueron con Facturas de diferentes Proveedores. 7 El 31.12.2023 se contrata y paga en efectivo la póliza anual de seguro vida ley a MAPFRE PERÚ para 02 trabaja más IGV. Factura E750-1236, el RUC de la empresa es 20397412363 8 En diciembre se amortizan S/60,000 del préstamo financiero pendiente de pago al 31.12.2023, más intereses S/1,000. El banco se cobra con cargo a cuenta de la empresa. 9 A diciembre se considera planilla de sueldos de personal y se pagan con transferencia a cuenta de haberes. El la planilla ascendió a S/18,400 ( S/16,000 aporta a SNP y S/ 2,400 AFP Integra 13.31%). No tienen retención Rt Se considera la totalidad a gastos administrativos. 10 La depreciación del periodo al 31.12.2023 es de S/ 4,000, sustentada y acreditada. La gerencia determinó el m Destino del gasto 100% administración.

11 Durante el año se realizaron pagos a cuenta de impuesto a la renta por el importe total de S/83,000 con trans 12 El saldo final al 31.12.2023, de inventarios a valor neto realizable es de S/ 20,000. 13 Se pagó con transferencia factura fidedigna, acreditada por compra de acciones en la Bolsa de Valores de Lima SAA ( Otras inversiones financieras, destinadas para la venta). ( NIIF 9) 18-11 Adquisición de 10,000 acciones a S/1.80 c/a 31-12 Valor en bolsa 10,000 acciones a S/ 2.50 c/a Ganancia no realizada 14 En diciembre se incurrió en gastos de mantenimiento y reparaciones de la camioneta. Asimismo, se pagó la de transferencia de cuenta a Negocios Chanamé SAC, sustentada con factura fidedigna y acreditada; 100% gasto Importe bruto S/ 2,000. IGV 18% Total Detracción 12% 15 El 31.12.2023 se compró en efectivo útiles de oficina( suministros) para consumo inmediato por S/1,200.00 m con factura fidedigna E014-18574, destino del gasto 100% para administración. La empresa EL BOLIGRAFO EIRL con RUC 20158947115 16 El 31.12.2023 se efectuó la revaluación voluntaria de la camioneta, siendo el valor revaluado previo dictamen ción) S/ 32,000.00 y la nueva vida útil estimada es de 5 años. Para la revaluación voluntaria considere NIC 16, p Por política de la empresa se mantiene un fondo fijo permanente por S/10,000. Determinar y provisionar la Participación de los trabajadores (8%) Determina y provisionar la Reserva Legal (10%) Se distribuyen dividendos de las utilidades Acumuladas en un 40% Se pide:

s Essalud, ONP, impuestos pendientes de pago IGV y el impuesto a eres se aplican en enero 2023; 100% gastos de administración. acturas fidedigna E001-5050, acreditadas y pagadas con transferencia de IRL con RUC 20149527412. enta por S/458,000 más IGV, y la venta cumple con los requisitos l producto y el cliente está de acuerdo con el precio de venta. n RUC 20508271412 ás S/ 50 de intereses moratorios. o Pasa la Voz SAC. Con RUC 20305040500 por S/390 más IGV, os gastos personales del gerente general por S/10,000 más IGV. e seguro vida ley a MAPFRE PERÚ para 02 trabajadoras por S/ 600 pendiente de pago al 31.12.2023, más intereses financieros por pagan con transferencia a cuenta de haberes. El importe bruto de 400 AFP Integra 13.31%). No tienen retención Rta de 5°categoría tentada y acreditada. La gerencia determinó el método lineal.

renta por el importe total de S/83,000 con transferencia de fondos. able es de S/ 20,000. ompra de acciones en la Bolsa de Valores de Lima a Minera Huaro 18,000. 25,000. 7,000. aciones de la camioneta. Asimismo, se pagó la detracción con a con factura fidedigna y acreditada; 100% gasto administrativo. tros) para consumo inmediato por S/1,200.00 más IGV,se sustenta ara administración. oneta, siendo el valor revaluado previo dictamen de valuación (tasa- Para la revaluación voluntaria considere NIC 16, párrafo 35 ente por S/10,000.