1

RECURSO DE ALZADA

AUTORIDAD DE IMPUGNACIÓN TRIBUTARIA

RECURSOS DE IMPUGNACIÓN TRIBUTARIA

VÍA ADMINISTRATIVA

RECURSO JERARQUICO

RECURSO DE ALZADA

¡Justicia Tributaria para Vivir Bien!

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento proporciona una guía detallada sobre los procedimientos de impugnación tributaria en bolivia, incluyendo el recurso de alzada y el recurso jerárquico. Se explica paso a paso el proceso de cada recurso, desde la presentación hasta la emisión de las resoluciones, incluyendo los plazos y requisitos necesarios. El documento también incluye información sobre los sistemas informáticos de la autoridad de impugnación tributaria (ait) y las direcciones de contacto.

Tipo: Esquemas y mapas conceptuales

1 / 28

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

RECURSOS DE IMPUGNACIÓN TRIBUTARIA VÍA ADMINISTRATIVA RECURSO JERARQUICO RECURSO DE ALZADA ¡Justicia Tributaria para Vivir Bien!

RESOLUCIÓN DE RECURSOS DE ALZADA

RESOLUCIÓN DE RECURSOS JERÁRQUICOS

La AIT garantiza imparcialidad, respetando el derecho a un debido proceso, a la defensa, a una justicia pronta, oportuna, gratuita, transparente y sin dilaciones. Los principios mediante los cuales rige su accionar institucional son: ESPECIALIZACIÓN: Sólo se analizan y resuelven casos tributarios, por tanto, se administra la justicia tributaria de manera técnica. GRATUIDAD: Se facilita el acceso a la justicia tributaria sin costo alguno. Todos los servicios son gratuitos. HONESTIDAD: Nos comprometemos y expresamos con coherencia y autenticidad, de acuerdo con los valores de verdad y justicia. PROBIDAD: Fallamos en derecho, respetando el debido proceso y la correcta aplicación de la Ley. OPORTUNIDAD DE TRABAJO: Se cumple estrictamente con los plazos establecidos. El recurso puede salir máximo en 165 días de acuerdo a los plazos del CTB. Nuestro esfuerzo, compromiso y especialización permite la resolución de controversias en el ámbito de la justicia tributaria, respetando los plazos previstos en la Ley.

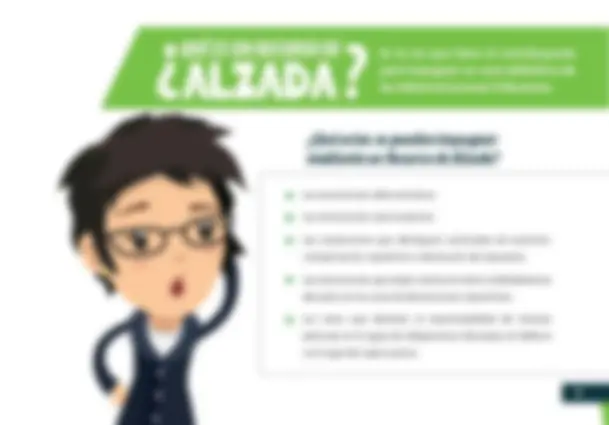

¿Qué actos se pueden impugnar mediante un Recurso de Alzada? Las resoluciones determinativas. Las resoluciones sancionatorias. Las resoluciones que denieguen solicitudes de exención, compensación, repetición o devolución de impuestos. Las resoluciones que exijan restitución de lo indebidamente devuelto en los casos de devoluciones impositivas. Los actos que declaren la responsabilidad de terceras personas en el pago de obligaciones tributarias en defecto o en lugar del sujeto pasivo.

1 PASO^ Presentación del Recurso de Alzada a) Señalamiento específico del recurso administrativo y de la autoridad ante la que se lo interpone. b) Nombre o razón social y domicilio del contribuyente o de su representante legal con mandato legal expreso, acompañando el poder de representación que corresponda conforme a Ley y los documentos de respaldo de la personería del contribuyente. c) Indicación de la autoridad que dictó el acto contra el que se recurre y el ejemplar original, copia o fotocopia del documento que contiene dicho acto. d) Detalle de los montos impugnados por tributo y por período o fecha, según corresponda, así como la discriminación de los componentes de la deuda tributaria consignados en el acto que se pretende impugnar.

PASO Valoración del Recurso de Alzada

En este caso, el contribuyente tiene cinco (5) días para subsanar las observaciones. La Administración Tributaria tendrá quince (15) días para aceptar o rechazar (total o parcialmente) los argumentos del contribuyente, y deberá enviar a la ARIT todos los antecedentes del caso.

DÍAS

DÍAS Cuando el recurso es admitido, de forma personal,la ARIT notificará la admisión del Recurso a las partes. El recurso es rechazado cuando es presentado fuera de plazo. El recurso es observado cuando no cumple con los requisitos señalados. RECHAZADO OBSERVADO ADMITIR

La ARIT podrá dictar resolución dentro del plazo de cuarenta (40) días siguientes a la conclusión del período de prueba.

La ARIT puede prorrogar el plazo una sola vez, por el mismo término de tiempo: Cuarenta (40) días.

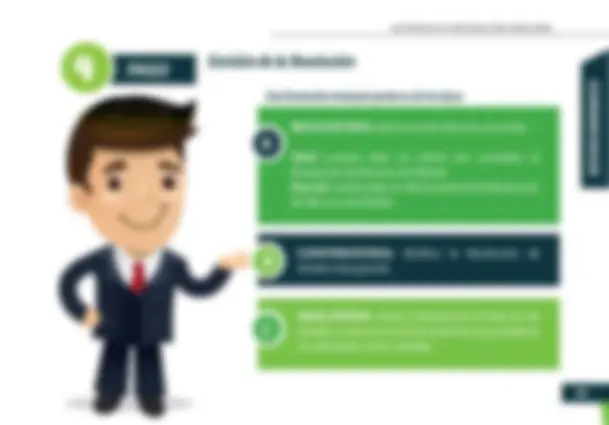

PASO Emisión de las Resoluciones

A B C

Dentro del plazo de cinco (5) días, a partir de la notificación con la Resolución de Alzada que resuelve el Recurso, las partes podrán solicitar la corrección de cualquier error material, la aclaración de algún concepto oscuro sin alterar lo sustancial o que se supla cualquier omisión en que se hubiera incurrido sobre alguna de las pretensiones deducidas y discutidas. La rectificación se resolverá dentro de los cinco (5) días siguientes a la presentación de la solicitud. La solicitud de rectificación y aclaración interrumpirá el plazo para la presentación del Recurso Jerárquico, hasta la fecha de notificación con el auto que se dicte a consecuencia de la solicitud. Las Resoluciones dictadas resolviendo los Recursos de Alzada, que constituyan Títulos de Ejecución Tributaria, serán ejecutadas en todos los casos por la Administración Tributaria, conforme a lo dispuesto por Ley.

Es la impugnación que se presenta en contra de la Resolución que resuelve el Recurso de Alzada, dictada por la Autoridad Regional de Impugnación Tributaria (ARIT). Quién considere que la Resolución que resuelve el Recurso de Alzada lesione sus derechos, podrá interponer de manera fundamentada un Recurso Jerárquico ante la ARIT que resolvió el Recurso de Alzada.

El plazo se cuenta en días calendario, pero si el día 20 cae en un día inhábil (sábado, domingo o feriado), se lo recorre al siguiente día hábil. El Recurso Jerárquico puede ser interpuesto por el sujeto pasivo tercero responsable y/o las Administraciones Tributarias.

El recurso es rechazado cuando Cuando el recurso es admitido. es presentado fuera de plazo. El recurso es observado cuando el recurso no cumple con los requisitos de interposición de Recursos.