NORMA INTERNACIONAL DE

AUDITORÍA 500

EVIDENCIA DE AUDITORÍA

Estudiante: Ericka Paola Sejas Crespo

AUDITOR

IA II

COBIJA – PANDO – BOLIVIA

2024

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La norma internacional de auditoría 500, que trata sobre la evidencia de auditoría en una auditoría de estados financieros. Explica lo que constituye evidencia de auditoría, la responsabilidad del auditor de diseñar y aplicar procedimientos de auditoría para obtener evidencia suficiente y adecuada, las fuentes de evidencia de auditoría, los procedimientos de auditoría para obtener evidencia, la información que se utilizará como evidencia, la selección de elementos sobre los que se realizarán pruebas, y cómo abordar la incongruencia o falta de fiabilidad en la evidencia de auditoría. El documento proporciona una visión general detallada de los requisitos y consideraciones clave relacionados con la evidencia de auditoría, lo que lo convierte en un recurso valioso para estudiantes y profesionales de auditoría que buscan comprender y aplicar esta norma de manera efectiva.

Tipo: Diapositivas

1 / 10

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

AUDITOR

IA II

NORMA INTERNACIONAL DE AUDITORÍA 500

EVIDENCIA DE AUDITORÍA

Evidencia de auditoría

suficiente y adecuada

Información que se utilizará

como evidencia de auditoría

Selección de los elementos

sobre los que se realizarán

pruebas para obtener

evidencia de auditoría

Incongruencia en la

evidencia de auditoría o

reservas sobre su fiabilidad

Aplicando

procedimientos de

auditoría

mediante análisis y revisión,

reejecutando procedimientos

llevados a cabo en el proceso de

información financiera, así como

conciliando cada tipo de información

con sus diversos usos

Fuentes diferentes o

de naturaleza

diferente

La obtención de información corroborativa

de una fuente independiente de la entidad

puede aumentar la seguridad que obtiene

el auditor de una evidencia de auditoría

que se genera internamente, como puede

ser la evidencia que proporcionan los

registros contables, las actas de reuniones

o una manifestación de la dirección

Fuentes

independientes de la

entidad.

El auditor puede utilizar como

evidencia de auditoría puede incluir

confirmaciones de terceros, informes

de analistas y datos comparables

sobre competidores

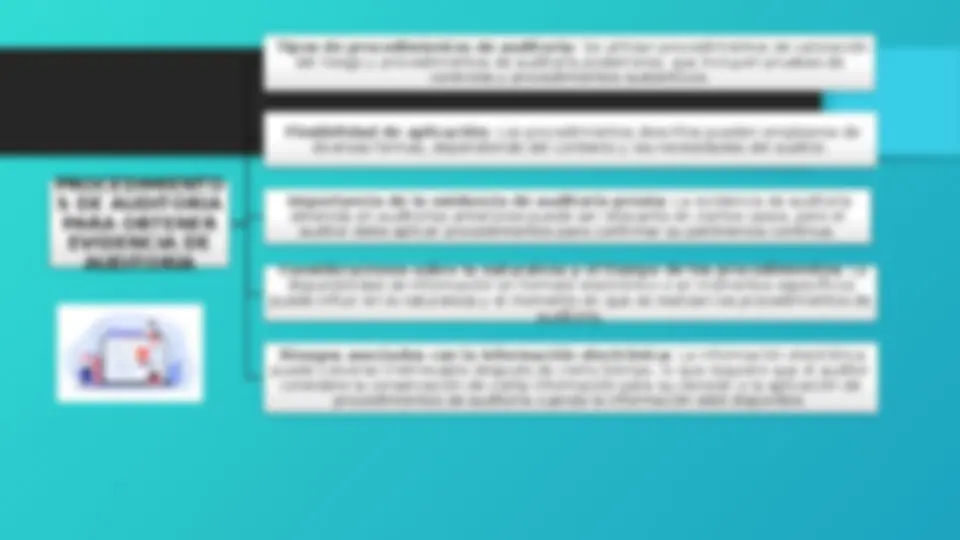

Tipos de procedimientos de auditoría: Se utilizan procedimientos de valoración

del riesgo y procedimientos de auditoría posteriores, que incluyen pruebas de

controles y procedimientos sustantivos.

Flexibilidad de aplicación: Los procedimientos descritos pueden emplearse de

diversas formas, dependiendo del contexto y las necesidades del auditor.

Importancia de la evidencia de auditoría previa: La evidencia de auditoría

obtenida en auditorías anteriores puede ser relevante en ciertos casos, pero el

auditor debe aplicar procedimientos para confirmar su pertinencia continua.

Consideraciones sobre la naturaleza y el tiempo de los procedimientos: La

disponibilidad de información en formato electrónico o en momentos específicos

puede influir en la naturaleza y el momento en que se realizan los procedimientos de

auditoría.

Riesgos asociados con la información electrónica: La información electrónica

puede volverse irretrievable después de cierto tiempo, lo que requiere que el auditor

considere la conservación de cierta información para su revisión o la aplicación de

procedimientos de auditoría cuando la información esté disponible.

Al realizar el diseño y la aplicación de los procedimientos de auditoría, el auditor

considerará la relevancia y la fiabilidad de la información que se utilizará como

evidencia de auditoría.

Si la información a utilizar como evidencia de auditoría se ha preparado

utilizando el trabajo de un experto de la dirección, el auditor, en la medida

necesaria y teniendo en cuenta la significatividad del trabajo de dicho experto

para los fines del auditor:

Evaluará la competencia, la capacidad y la objetividad de dicho experto.

Obtendrá conocimiento del trabajo de dicho experto

Evaluará la adecuación del trabajo de dicho experto como evidencia de

auditoría en relación con la afirmación correspondiente.

Al utilizar información generada por la entidad, el auditor evaluará si, para sus

fines, dicha información es suficientemente fiable, lo que comportará, según lo

requieran las circunstancias:

La obtención de evidencia de auditoría sobre la exactitud e integridad de la

información

La evaluación de la información para determinar si es suficientemente precisa

y detallada para los fines del auditor.

SELECCIÓN DE LOS ELEMENTOS SOBRE LOS QUE SE REALIZARÁN

PRUEBAS PARA OBTENER EVIDENCIA DE AUDITORÍA

Al realizar el diseño de las pruebas de

controles y de las pruebas de detalle,

el auditor determinará medios de

selección de los elementos sobre los

que se realizarán pruebas que sean

eficaces para conseguir la finalidad

del procedimiento de auditoría.

Selección de elementos: El auditor debe determinar la relevancia

y fiabilidad de la información a utilizar como evidencia de auditoría. La

suficiencia de la evidencia es otro aspecto importante a considerar.

Los medios disponibles para la selección de elementos incluyen el

examen del 100%, la selección de elementos específicos y el

muestreo de auditoría.

Selección de todos los elementos: Puede ser adecuado examinar

la totalidad de una población en ciertos casos, como cuando la

población es pequeña pero de alto valor, cuando hay un riesgo

significativo que otros medios no abordan adecuadamente, o cuando

un proceso automatizado permite un examen del 100% de manera

eficiente en términos de costos.

Selección de elementos específicos: El auditor puede optar por

seleccionar elementos específicos de una población, considerando

factores como el conocimiento de la entidad, los riesgos de

incorrección material y las características de la población. Los

elementos seleccionados pueden incluir aquellos de valor elevado,

todos los elementos por encima de un cierto importe o elementos

para obtener información relevante. Muestreo de auditoría: El objetivo del muestreo de auditoría es

llegar a conclusiones sobre una población basadas en pruebas

realizadas en una muestra extraída de esa población. Esta técnica se

aborda más detalladamente en otra norma de auditoría. El muestreo

de auditoría permite proyectar los resultados de la muestra al total

de la población, proporcionando así evidencia de auditoría con

respecto a toda la población.