IMPUESTO AL

VALOR

AGREGADO - IVA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

impuesto al valor agreado que no permite ver la contabilidad

Tipo: Ejercicios

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Obligación que tiene Comprador de SERVICIOS / BIENES. Consiste en no pagar el valor total de la compra a un proveedor.

Bienes Servicios Bienes y Servicios con Liquidación de Compra,

Transferencias que no son objeto de IVA (^) Efectos personales de viajeros; (Introducidos al país) (^) Menajes de casa y equipos de trabajo,(introducidos al país) (^) Importación de aparatos médicos que utilicen las personas con discapacidades (^) Importación de fluidos, tejidos y órganos biológicos humanos (^) Ferias internacionales, así como las mercancías para degustación, promoción y decoración (^) Trafico fronterizo: uso o consumo domestico entre las poblaciones fronterizas. Código Organíco de la Produccion, comercio e inversiones Art. 125, 158, 160, 166.

Transferencias e importaciones tarifa 0% (^) Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos, forestales, carnes en estado natural y embutidos; y de la pesca que se mantengan en estado natural. (^) Leches en estado natural, pasteurizada, homogenizada o en polvo de producción nacional, quesos y yogures, leches maternizadas, proteicos infantiles. (^) Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites comestibles, excepto el de oliva.

Transferencias e importaciones tarifa 0% (^) Medicamentos y drogas de uso humano. (^) Papel bond, libros y material complementario. (^) Los que se exporten (^) Los que introduzcan al país: (^) Los diplomáticos, extranjeros y funcionarios de organismos internacionales. (^) Los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida en la LOA (USD…… (^) Donaciones del exterior en favor de las instituciones del Estado y las de cooperación institucional con instituciones del Estado. (^) Los bienes que, con el carácter de admisión temporal o en tránsito se introduzcan al país, mientras no sean objeto de nacionalización. (^) Los administradores y operadores de Zonas Especiales de Desarrollo Económico (ZEDE), siempre que los bienes importados sean destinados exclusivamente a la zona autorizada, o incorporados en alguno de los procesos de transformación productiva allí desarrollados.

Transferencias e importaciones tarifa 0% (^) Energía eléctrica. (^) Lámparas fluorescentes. (^) Aviones, avionetas y helicópteros destinados al transporte comercial de pasajeros, carga y servicios (^) Vehículos híbridos o eléctricos, cuya base imponible sea de hasta USD 35.000. En caso de que excedan este valor, gravarán IVA con tarifa 12% (^) Los artículos introducidos al país bajo el régimen de Tráfico Postal Internacional y Correos Rápidos, siempre que el valor FOB del envío sea menor o igual al equivalente al 5% de la fracción básica desgravada del I. R., que su peso no supere el máximo que establezca mediante decreto el Presidente de la República y que se trate de mercancías para uso del destinatario y sin fines comerciales. (^) El oro cuando sea adquirido por el banco Central del Ecuador en forma directa o por intermedio de las instituciones financieras autorizadas por el propio Banco. (^) Cocinas de uso domestico eléctricas y las que

Servicios tarifa 0% (^) Los paquetes de turismo receptivo, facturados dentro o fuera del país, a personas naturales o sociedades no residentes en el Ecuador. (^) El peaje y pontazgo que se cobra por la utilización de las carreteras y puentes; (^) Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría; (^) Los de aero fumigación; (^) Los prestados personalmente por los artesanos calificados por la Junta Nacional de Defensa del Artesano. También tendrán tarifa cero de IVA los servicios que presten sus talleres y operarios y bienes producidos y comercializados por ellos. (^) Los de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios mencionados en el numeral 1 del artículo 55 de esta Ley, y en general todos los productos perecibles, que se exporten así como los de faenamiento, cortado, pilado, trituración y, la extracción por medios mecánicos o químicos para elaborar aceites comestibles. (^) Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica y accidentes personales, así como los obligatorios por accidentes de transito terrestres; y, (^) Los prestados por clubes sociales, gremios profesionales, cámaras de la producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas o cuotas que no excedan de 1.500 dólares en el año. Los servicios que se presten a cambio de cánones, alícuotas, cuotas o similares superiores a 1.500 dólares en el año estarán gravados con IVA tarifa 12%.

IVA SOBRE LOS SERVICIOS El IVA grava a todos los servicios, entendiéndose como tales a los prestados por el Estado, entes públicos, sociedades, o personas naturales sin relación laboral, a favor de un tercero, sin importar que en la misma predomine el factor material o intelectual, a cambio de una tasa, un precio pagadero en dinero, especie, otros servicios o cualquier otra contraprestación.

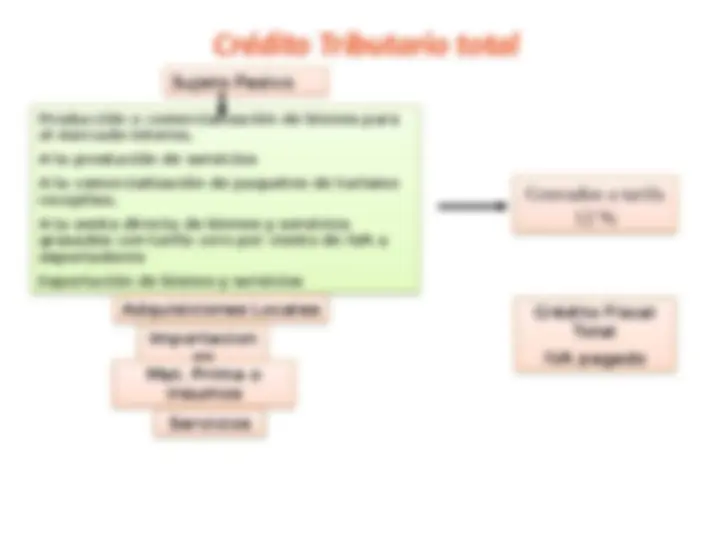

Crédito Tributario total Sujeto Pasivo Producción o comercialización de bienes para el mercado interno. A la prestación de servicios A la comercialización de paquetes de turismo receptivo. A la venta directa de bienes y servicios gravados con tarifa cero por ciento de IVA a exportadores Exportación de bienes y servicios Gravados a tarifa 12 % Crédito Fiscal Total IVA pagado Adquisiciones Locales Importacion es Mat. Prima o insumos Servicios

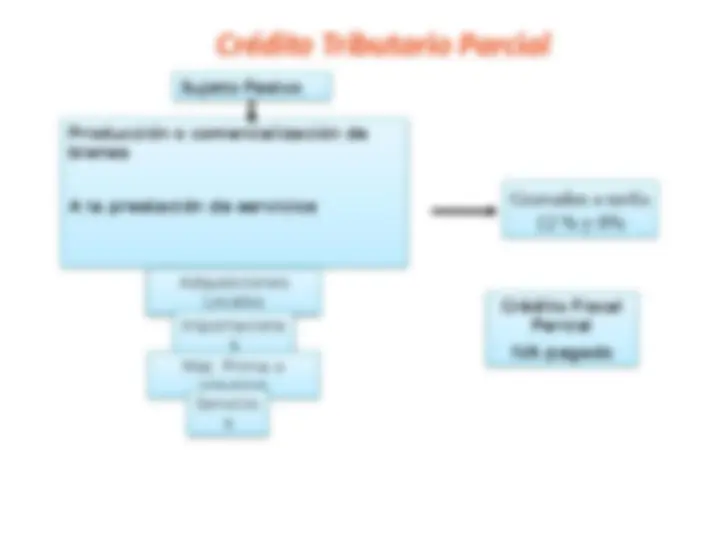

Crédito Tributario Parcial Sujeto Pasivo Producción o comercialización de bienes A la prestación de servicios Gravados a tarifa 12 % y 0% Crédito Fiscal Parcial IVA pagado Adquisiciones Locales Importacione s Mat. Prima o insumos Servicio s

Contribuyentes especiales formularios separados Los sujetos pasivos de IVA presentarán mensualmente su declaración por sus operaciones realizadas en el mes calendario inmediato anterior. Cuando no existan transferencias a tarifa 14% o a 0%, de igual forma se pre- sentarán las declaraciones de IVA. Presentarán de forma semestral los que exclusivamente transfieran bienes con tarifa 0%. 1 10 del mes siguiente 2 12 del mes siguiente 3 14 del mes siguiente 4 16 del mes siguiente 5 18 del mes siguiente 6 20 del mes siguiente 7 22 del mes siguiente 8 24 del mes siguiente 9 26 del mes siguiente 0 28 del mes siguiente Fecha de pago Art. 158 Reglamento de Aplicación

Art. 166.- Donaciones y autoconsumo .- El traspaso a título gratuito y el consumo personal por parte del sujeto pasivo del impuesto de bienes que son objeto de su comercio habitual, deben estar respaldados por la emisión por parte de éste de los respectivos comprobantes de venta en los que deben constar sus precios ordinarios de venta de los bienes donados o autoconsumidos, inclusive los destinados a activos fijos, los mismos que serán la base gravable del IVA.

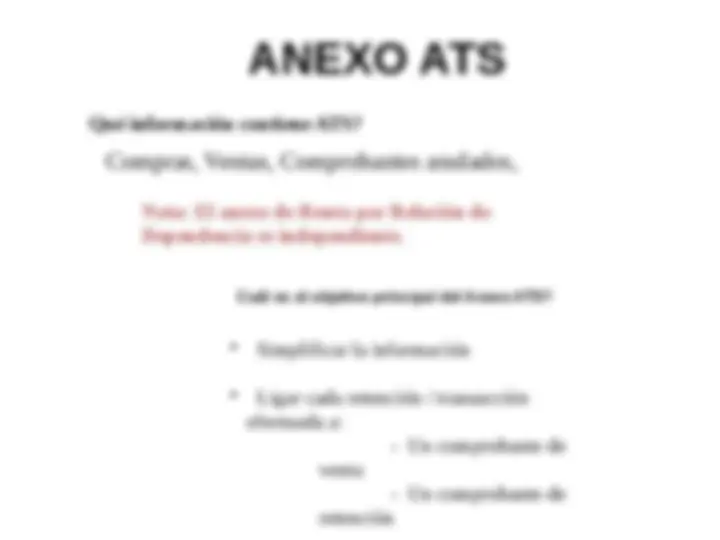

Obligación del Anexo Contribuyentes Especiales Sector público Autoimpresores, Quien solicita devolución IVA Instituciones Financieras Sociedades Personas Naturales Fideicomisos mercantiles Quiénes deben presentar el ATS?

Apoyo y Supervisión