TALLER DE:

ESTADO DE

FLUJO DEL

EFECTIVO

======================================

U.S.M., 16/08/2018

Lcdo. José Luis Rojas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Taller sobre los estados de flujo de efectivo

Tipo: Diapositivas

1 / 51

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

estos saldos pueden decrecer a pesar de la obtención de utilidades, o viceversa.- Puede ocurrir que la empresa obtenga utilidades, sin embargo no cuenta con el efectivo necesario para cumplir con sus obligaciones.-

A = P + C + I - E

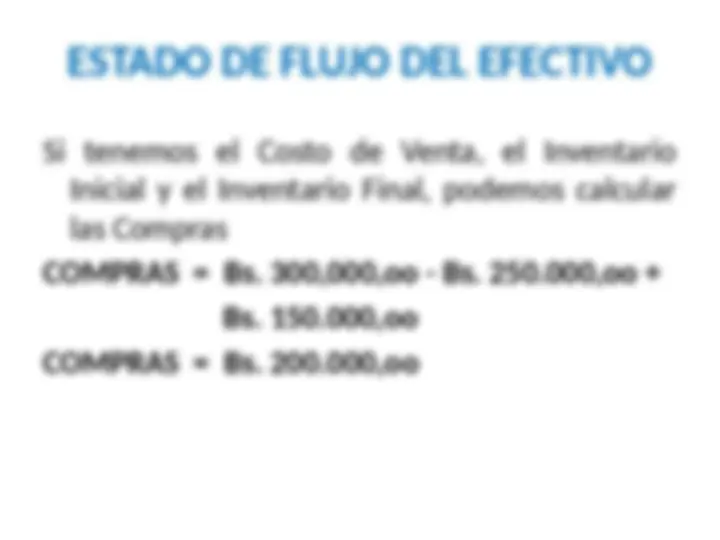

LA FUENTE, S.A. ESTADO DE RESULTADO DEL 01-01-2.017 AL 31-12-2. EXPRESADOS EN BOLIVARES INGRESOS: POR VENTAS 580. COSTO DE VENTAS 300. UTILIDAD BRUTA EN VENTAS 280. GASTOS: SUELDOS Y SALARIOS 50. DEPRECION DE PROPIEDAD, PLANTA Y EQ. 40. UTILIDAD ANTES DEL I.S.L.R. 190. IMPUESTO SOBRE LA RENTA 49. UTILIDAD DEL EJERCICIO 141.

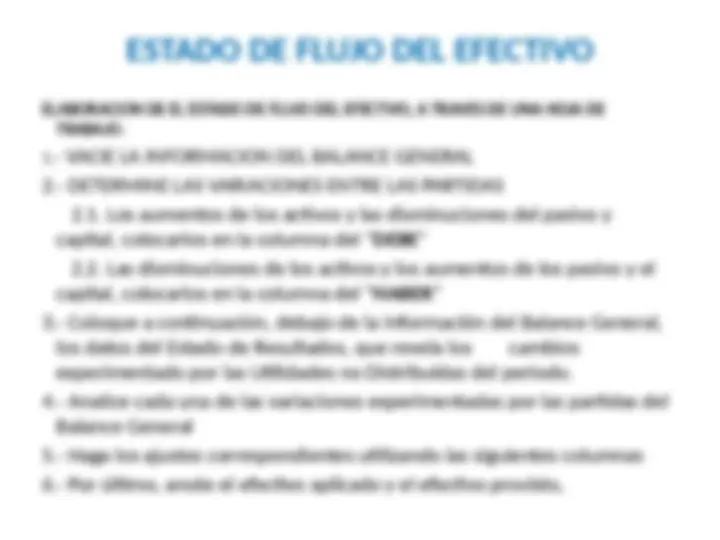

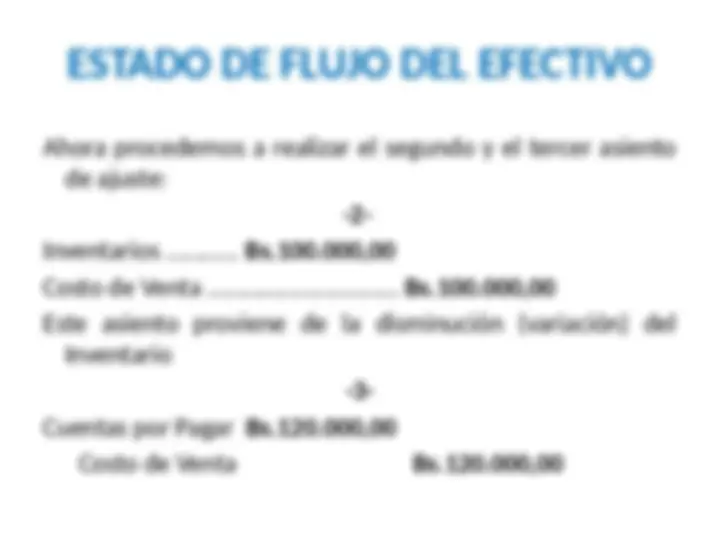

ELABORACION DE EL ESTADO DE FLUJO DEL EFECTIVO, A TRAVES DE UNA HOJA DE TRABAJO : 1 .- VACIE LA INFORMACION DEL BALANCE GENERAL 2.- DETERMINE LAS VARIACIONES ENTRE LAS PARTIDAS 2.1. Los aumentos de los activos y las disminuciones del pasivo y capital, colocarlos en la columna del " DEBE " 2.2. Las disminuciones de los activos y los aumentos de los pasivo y el capital, colocarlos en la columna del " HABER " 3.- Coloque a continuación, debajo de la información del Balance General, los datos del Estado de Resultados, que revela los cambios experimentado por las Utilidades no Distribuidas del periodo. 4.- Analice cada una de las variaciones experimentadas por las partidas del Balance General 5.- Haga los ajustes correspondientes utilizando las siguientes columnas 6.- Por último, anote el efectivo aplicado y el efectivo provisto,

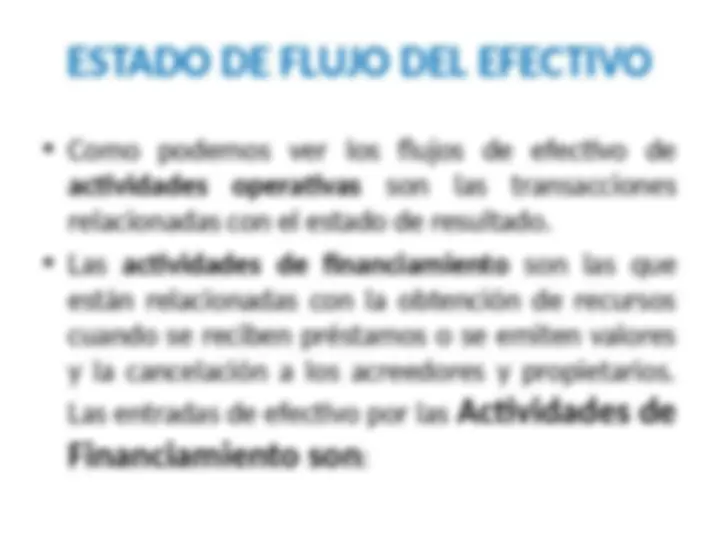

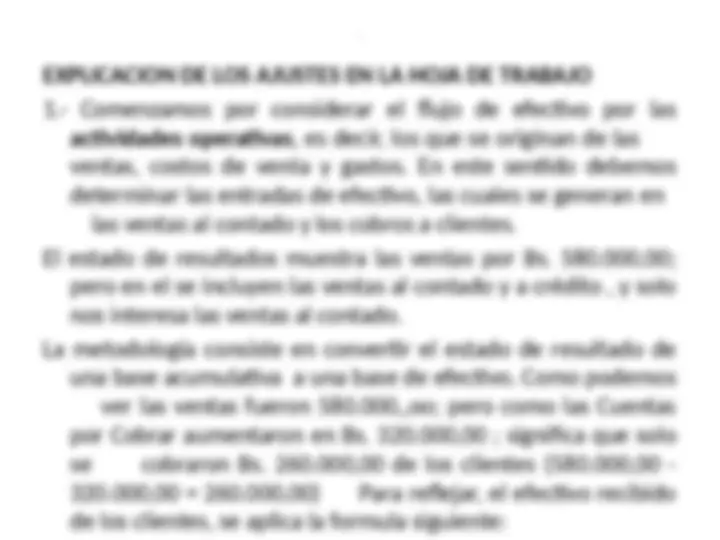

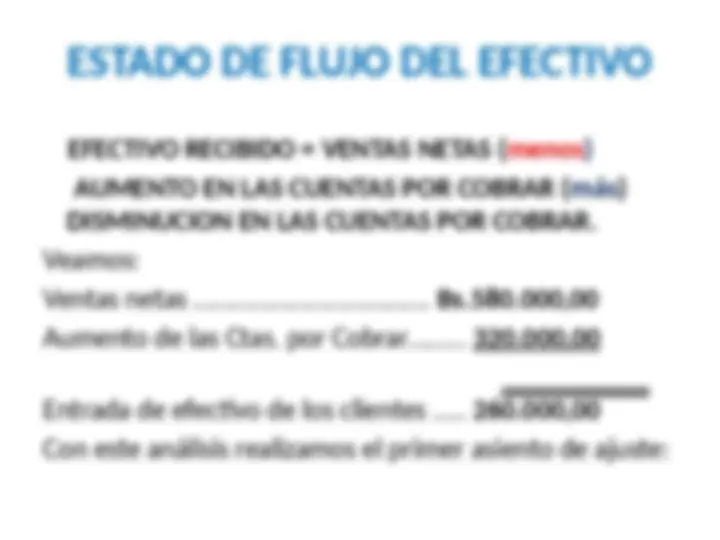

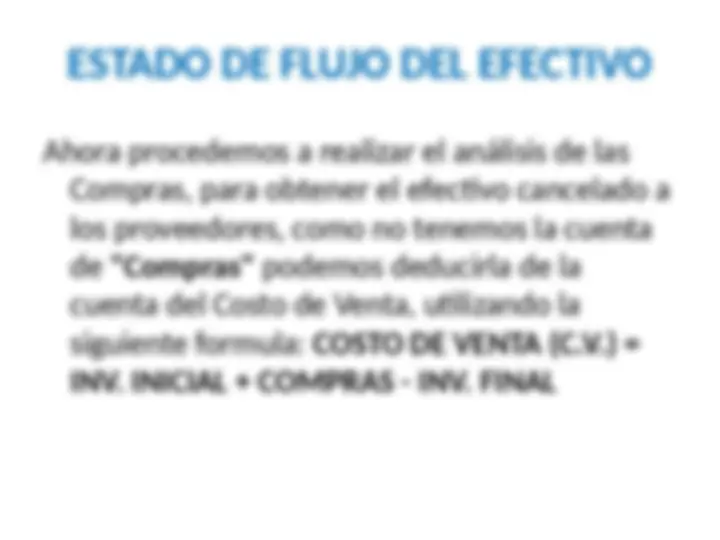

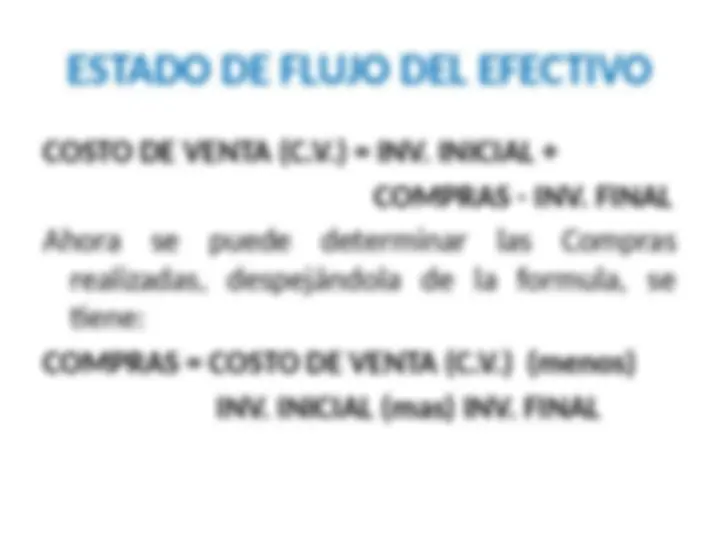

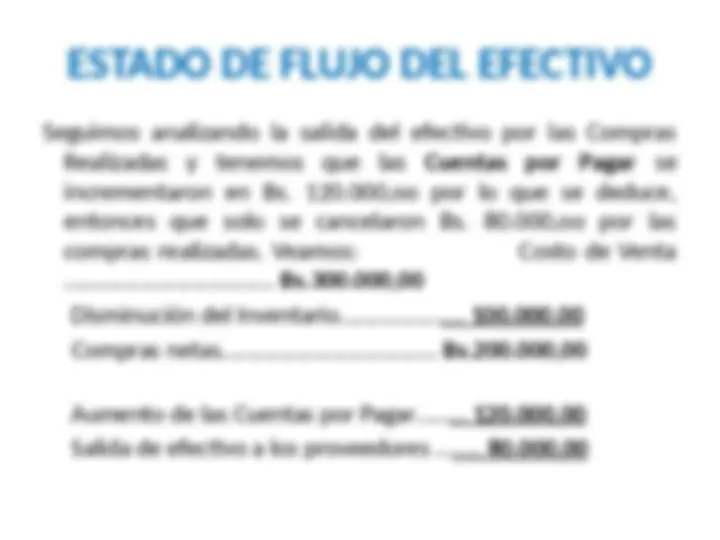

. EXPLICACION DE LOS AJUSTES EN LA HOJA DE TRABAJO 1.- Comenzamos por considerar el flujo de efectivo por las actividades operativas , es decir, los que se originan de las ventas, costos de venta y gastos. En este sentido debemos determinar las entradas de efectivo, las cuales se generan en las ventas al contado y los cobros a clientes. El estado de resultados muestra las ventas por Bs. 580.000,00; pero en el se incluyen las ventas al contado y a crédito , y solo nos interesa las ventas al contado. La metodología consiste en convertir el estado de resultado de una base acumulativa a una base de efectivo. Como podemos ver las ventas fueron 580.000,,oo; pero como las Cuentas por Cobrar aumentaron en Bs. 320.000,00 ; significa que solo se cobraron Bs. 260.000,00 de los clientes (580.000,00 - 320.000,00 = 260.000,00) Para reflejar, el efectivo recibido de los clientes, se aplica la formula siguiente: