Download Xác suất thống kê đại học có lời giải chi tiết and more Exercises Monetary economics in PDF only on Docsity!

BÀI 3: MỘT SỐ QUY LUẬT PHÂN PHỐI

XÁC SUẤT QUAN TRỌNG

Các kiến thức cần có

Mục tiêu

Các quy luật phân phối xác suất chủ yếu của biến ngẫu nhiên thường gặp trên thực tế là nội dung chính của bài 3. Các quy luật phân phối xác suất và các tham số của chúng là cơ sở đặt nền móng cho phần Thống kê toán của môn học.

Thời lượng

- 8 tiết.

- Quy luật phân phối không − một A(p);

- Khái niệm;

- Các tham số đặc trưng;

- Quy luật phân phối nhị thức B(n, p);

- Khái niệm;

- Các tham số đặc trưng;

- Quy luật phân phối Poisson;

- Khái niệm;

- Các tham số đặc trưng; F n , n( 1 2 )

- Quy luật phân phối đều U [a, b];

- Khái niệm;

- Các tham số đặc trưng;

- Quy luật phân phối chuẩn N (^) ( μ σ,^2 );

- Khái niệm;

- Các tham số đặc trưng;

- Phân phối chuẩn tắc;

- Công thức xác suất đối với biến ngẫu nhiên phân phối chuẩn;

- Giá trị tới hạn chuẩn tắc;

- Quy luật phân phối Khi − bình phương χ^2 (n);

- Quy luật phân phối Student T(n);

- Quy luật phân phối Fisher − Snedecor F (n1, n2);

- Quy luật phân phối lũy thừa.

TÌNH HUỐNG KHỞI ĐỘNG BÀI

Tình huống Siêu thị Metro nhận thấy thời gian này số lượng khách hàng phải đợi ở quầy để chờ được thanh toán là quá lâu. Siêu thị quyết định cần thêm số quầy phục vụ. Số lượng quầy phục vụ sau khi nâng cấp là bao nhiêu thì hợp lý? Biết: Thời gian phục vụ trung bình 01 khách là 3 phút. Điều tra trong 100 giờ Đếm số khách hàng đến quầy phục vụ trong vòng môt giờ: Số khách/giờ (^0 100 200 300 400 500 600 ) Số lần (^13 27 27 18 9 4 1 )

Câu hỏi

1. Biểu diễn bảng phân phối xác suất giữa tiền lãi bảo hiểm và khả năng nhận được lãi? 2. Số tiền lãi trung bình là bao nhiêu? 3. Nếu bán bảo hiểm được cho 10000 khách hàng thì số tiền lãi trung bình thu về được là bao nhiêu?

là nghiên cứu giới tính của khách hàng trong phân tích chiến lược marketing hoặc nghiên cứu tỷ lệ chính/phế phẩm trong dây chuyền sản xuất,… Nếu dấu hiệu định tính có nhiều hơn hai thuộc tính thì có thể sử dụng nhiều biến ngẫu nhiên phân phối không – một trong cùng một nghiên cứu. Kết luận: Phân bố không − một A(p) là phân bố của một biến ngẫu nhiên rời rạc nhận hai giá trị, được hoàn toàn xác định bởi tham số p, kỳ vọng của nó.

3.2. Quy luật phân phối Nhị thức B(n, p)

3.2.1. Khái niệm

Biến ngẫu nhiên rời rạc X được gọi là có phân phối theo quy luật nhị thức với tham số p, ký hiệu X ~ B n, p( ), nếu X nhận một trong các giá trị 0, 1, 2, ... , n với xác suất tương ứng cho bởi công thức Bernoulli:

p X ( = x (^) ) = C px xn qn^ −x trong đó x = 0,1,..., nvà q = 1 − p (3.5)

Ví dụ 1: Tỷ lệ các thí nghiệm thành công trong một viện nghiên cứu là 25%. Tiến hành quan sát 5 cuộc thí nghiệm của viện nghiên cứu. Gọi X là số thí nghiệm thành công trong 5 cuộc thí nghiệm đó. Khi đó X nhận các giá trị: 0, 1, 2, 3, 4, 5 với xác suất.

P X ( = x (^) ) = Cx 5 ( 0, 25) x^ ( 0, 75) 5 x− với x =0,1,...,

Vậy X là biến ngẫu nhiên có phân phối nhị thức B(5, 0,25).

3.2.2. Các tham số đặc trưng

Xét X (i = 1, 2, … , n) là các bii ến ngẫu nhiên độc lập, cùng có phân phối A(p). Lập tổng của các biến ngẫu nhiên đó:

n i i 1

X X

=

= (^) ∑

Khi ấy có thể dễ dàng chứng minh được rằng biến ngẫu nhiên tổng có phân phối nhị thức, X ~ B n, p( ). Áp dụng các tính chất tình chất của phân phối không − một, cụ thể là:

E X ( (^) i)= pvà V X( (^) i)= pq ∀i^ =1, 2..., n

Ta tính ngay được kỳ vọng và phương sai của phân phối nhị thức như sau:

( )

n n i i i 1 i 1

E X E( X ) E(X ) np = =

= (^) ∑ = (^) ∑ = (3.6)

n n i 1 i 1 i 1

V(X) V( X ) V(X ) npq = =

= (^) ∑ = (^) ∑ = (3.7)

Mốt của X là giá trị x 0 sao cho giá trị p(X = x ) 0 trong công thức (3.5) đạt cực đại. Ta

có thể chỉ ra rằng nếu np – q là một số nguyên thì vế phải của (3.5) đạt cực đại tại hai giá trị x 0 = np − q và x 0 + 1 = np − q + 1 = (n + 1)p. Còn nếu np − q không phải là số nguyên thì vế phải của (3.5) đạt cực đại tại điểm x 0 = [(n +1)p] , trong đó ký hiệu [t] dùng để chỉ phần nguyên của số i, tức là số nguyên lớn nhất không vượt quá t. Ví dụ 2: Với biến ngẫu nhiên X trong Ví dụ 1, ta có:

E X ( )= 5 × 0.25 =1.

V X ( )= 5 × 0.25 × 0.75 =0.

Kết luận: Phân bố nhị thức B(n,p) là phân bố xác suất của một biến ngẫu nhiên rời rạc nhận (n+1) giá trị, được hoàn toàn xác định bởi hai tham số n, số phép thử, và p, kỳ vọng của nó.

3.3. Quy luật phân phối Poisson

3.3.1. Khái niệm

Biến ngẫu nhiên rời rạc X được gọi là có phân phối Poisson với tham số λ , ký hiệu

X ~ P (^) ( λ (^) ), nếu X nhận một trong các giá trị 0,1,2,...,n,... với xác suất tương ứng cho bởi công thức:

( )

x P X x e x!

= = −λ^ λ với x = 0,1, 2,..., n,....và λ > 0 (3.8)

Phân phối Poisson có ứng dụng trong các quá trình liên quan đến số quan sát với một đơn vị thời gian hoặc không gian, chẳng hạn như số cuộc điện thoại nhận được ở một trạm điện trong một phút, số người xếp hàng chờ thanh toán tại quầy thu tiền của một siêu thị, v.v.

3.3.2. Các tham số đặc trưng

Cho biến ngẫu nhiên có phân phối Poisson X ~ P (^) ( λ (^) ). Lúc đó ta dễ dàng chứng minh được rằng:

E X ( ) = λ, V X (^) ( )= λ

3.4. Quy luật phân phối đều U [a; b]

3.4.1. Khái niệm

Biến ngẫu nhiên liên tục X được gọi là có phân phối đều trên đoạn [a; b], ký hiệu: X ~ U a; b[ ] , nếu hàm mật độ xác suất của nó có dạng:

( )

[ ]

[ ]

x a; b f x b a 0 x a; b

= ⎨⎪^ −

f(x)

a b (^) x

a - b

1

a b

f(x)

x Hình 3.2: Hàm mật độ xác suất f(x) và hàm phân phối F(x) của luật phân phối đều Hàm phân phối của X được xác định bởi giá trị của tích phân sau đây:

( ) ( ) [ ]

x

0 x a x a F x f x dx x a; b b a 1 x b

−∞

∫ (3.11)

Ví dụ 1: Một xe buýt xuất hiện tại bến đợi cứ 15 phút một chuyến. Một hành khách tới biến vào một thời điểm ngẫu nhiên. Gọi X là thời gian chờ xe của hành khách đó. Khi đó X có phân bố đều trên khoảng (0; 15). a. Viết hàm phân phối xác suất của X.

CHÚ Ý Trong các máy tính thông dụng đều có trang bị một mô đun phần mềm nhỏ để tạo các số ngẫu nhiên. Thông thường các số ngẫu nhiên này có phân bố đều U[0;1]. Từ các số ngẫu nhiên này người ta có thể tạo ra các số ngẫu nhiên của nhiều loại phân bố khác.

b. Tìm xác suất để hành khách đó phải đợi ít hơn 5 phút; nhiều hơn 10 phút.

Giải:

Biến ngẫu nhiên X có hàm mật độ xác suất

( )

( )

( )

x 0; f x 15 0 x 0;

- Hàm phân phối của biến ngẫu nhiên X là:

( ) ( )

0 x 0 x F x x 0; 15 1 x 15

⎧^ ≤

- Xác suất để hành khách phải đợi dưới 5 phút là:

( ) ( ) ( )

P X 5 F 5 F 0

Xác suất để hành khách phải đợi quá 10 phút là:

( ) ( ) ( )

P X 10 F F 10 1 2 1.

Ví dụ 2:

Khi thâm nhập thị trường mới, doanh nghiệp chưa thể khẳng định chắc chắn doanh thu hàng tháng là bao nhiêu. Với những phân tích dự báo thì con số đó trong khoảng từ 20 −40 triệu đồng/tháng. Tìm xác suất để doanh nghiệp đạt được tối thiếu là 35 triệu/tháng.

Giải:

Gọi X là doanh thu hàng tháng mà doanh nghiệp có thể đạt ở thị trường mới. Do không có thêm thông tin gì nên có thể coi X là biến ngẫu nhiên phân phối đều trên khoảng (20;40). Hàm mật độ xác suất của X có dạng như sau:

0 x (20;40) f x (^1) 0,05 x (20;40) 40 20

⎧^ ∉

Khi đó xác suất để doanh nghiệp có doanh thu tối thiểu hàng tháng là 35 triệu sẽ được tính bằng công thức:

( ) ( )

(^40 ) P X 35 35 f x dx 35 0,05dx 0,05x 35 0,

+∞

= (^) ∫ = (^) ∫ = =.

( ) ( ) max f x f 1 2

= μ = σ π

Hàm phân phối xác suất của X có dạng:

( )^2

2 x x F x 1 e 2 dx 2

− −μ σ −∞

= σ π ∫^

Đường cong hàm phân phối tiệm cận ngang trái với trục Ox, tiệm cận ngang phải với đường thẳng y = 1, đối xứng tâm qua điểm (μ ; 0,5).

ƒ(x)

F(x)

(^0) x

0,

1

0 m x

m

sÖ p 2

1

Hình 3.4: Hàm mật độ và hàm phân phối của luật phân phối chuẩn X �N (^) ( μ σ,^2 )

Biến ngẫu nhiên có phân phối chuẩn thường gặp rất nhiều trong thực tế, nó đóng vai trò quan trọng lý thuyết xác suất và chiếm vị trí trung tâm trong các kết luận thống kê được đề cập đến trong các bài tiếp sau của giáo trình này.

3.5.2. Các tham số đặc trưng

Cho (^) X � N (^) ( μ, σ^2 ), khi đó có thể chứng minh được rằng:

E X ( )= μ và V X( ) = σ^2. (3.17)

Thật vậy, ta có:

( x 2 )^2 E X 1 x.e 2 dx. 2

+∞^ −^ −μ σ −∞

= σ π ∫

Đặt t = x− μ σ

, ta có x = σ + μt. Do vậy

dt = dx

và vì thế:

t^2 t^2 t^2 E X 1 t e 2 dt te 2 dt 1 e 2 dt 2 2 2

+∞ −^ +∞ −^ +∞ −

−∞ −∞ −∞

= σ + μ = σ + μ π ∫^ π ∫^ ∫^ π

Để ý rằng tích phân thứ nhất ở vế phải là tích phân của một hàm số lẻ trên một khoảng đối xứng nên bằng 0, tích phân thứ hai ở vế phải là tích phân trên toàn trục số của một hàm mật độ xác suất nên bằng 1. Vậy E X( )= μ. Tính toán tương tự, ta có:

( ) (^ )

2 2

2 2

t 2 t 2 2 2 2 2 2

2 t^ t 2 2 2 2 2

E X 1 t e dt t e dt 2 2

( te e dt). 2

+∞ −^ +∞ −

−∞ −∞ +∞ − (^) +∞ −

−∞ −∞

= σ + μ = σ + μ π π

= σ − + + μ = σ + μ π

∫ ∫

∫

Từ đó suy ra (^) V X( ) =σ 2. Ngoài ra, từ đồ thị của hàm mật độ chuẩn, dễ dàng thấy mốt của X bằng chính kỳ vọng của nó.

3.5.3. Phân phối chuẩn tắc

Trong mục 5.1 trên đây ta đã biết rằng nếu X là biến ngẫu nhiên có phân phối chuẩn N (^) ( μ σ;^2 )thì:

( )

( )^2

2 x x

F x 1 e 2 dx

− −μ σ −∞

σ π ∫^

Mặt khác, để tính xác suất (^) P a( < X < b), ta cần phải tính giá trị của hàm F(x). Tuy nhiên, việc tính tích phân trên không đơn giản, vì vậy trong thực tế có thể sử dụng phương pháp tính gần đúng để tính tích phân trên với trường hợp đặc biệt với μ = 0, σ =^21. Sau^ đó, dựa trên kết quả^ này^ để^ tính giá trị^ hàm F(x) trong các trường hợp khác. Biến ngẫu nhiên liên tục U có phân phối theo quy luật chuẩn N(0;1) được gọi là biến ngẫu nhiên có phân phối chuẩn tắc. Hàm mật độ xác suất của U được ký hiệu là

ϕ ( x):

x^2 (^1 ) x e 2

ϕ = π

Đường cong biểu diễn mật độ của U đối xứng qua Oy và nhận Ox làm tiệm cận ngang, đỉnh đạt tại:

( ) ( )

max x 0.

Ví dụ.1:

Tra bảng giá trị hàm Φ 0 (x) ta có:

( ) ( ) ( )

0 0 0

Từ định nghĩa và tính chất của hàm phân phối xác suất, với biến ngẫu nhiên chuẩn hoá U ta còn có các công thức tính xác suất sau:

P U a a 1 a ; 2

< = Φ = + Φ

( ) ( ) 0 ( ) P U a 1 a 1 a ; 2

P a ( < U < b ) = Φ ( b ) − Φ ( a ) = Φ 0 ( b ) − Φ 0 ( a .)

Ví dụ 2: Từ bảng giá trị hàm Φ (^0) ( u)ta có:

P U ( < 1,96 (^) ) = 0,5 + Φ (^0) (1,96 )=0,975;

P U ( < 1, 645 (^) ) = 0,5 − Φ (^0) ( 1, 645 (^) )= 0,5 − 0, 45 =0, 05;

P (^) ( −1,96 < U < 1, 645) = Φ (^0) (1, 645 ) − Φ (^0) ( −1,96)

= Φ 0 ( 1, 645) + Φ (^0) (1,96 )= 0, 45 + 0, 475 =0,925.

3.5.4. Công thức xác suất đối với biến ngẫu nhiên phân phối chuẩn

Trên đây ta đã có một số công thức tính toán xác suất cho biến ngẫu nhiên phân bố chuẩn tắc N 0;1( ). Đối với trường hợp tổng quát của biến ngẫu nhiên có phân phối chuẩn X ~ N (^) ( μ σ; (^2) ), ta có thể thông qua phép biến đổi thích hợp để đưa về trường hợp biến ngẫu nhiên chuẩn tắc. Cụ thể, dễ dàng chứng minh được rằng phép đổi biến:

U = X− μ σ

sẽ giúp thực hiện được việc trên, tức ta sẽ có biến ngẫu nhiên chuẩn tắc U ~ N 0;1( ). Từ đó, ta có các công thức tính xác suất cho biết ngẫu nhiên có phân phối chuẩn với kỷ vọng μ^ và phương sai σ^2 bất kỳ như sau:

( )

a X b P a X b P ⎛ −^ μ^ − μ^ − μ⎞ < < = (^) ⎜ < < ⎟ ⎝ σ^ σ^ σ ⎠

= P ⎛^ a^ −^ μ^ < U<b− μ⎞ ⎜⎝ (^) σ σ ⎟⎠

( ) (^0 ) p a < X < b = Φ ⎛^ b^ −^ μ^ ⎞^ − Φ ⎛^ a− μ⎞ ⎜ (^) σ ⎟ ⎜ (^) σ ⎟ ⎝ ⎠ ⎝ ⎠

P X ( < b ) = P ⎛⎜^ X^ −^ μ^ < b^ − μ^ ⎞⎟^ = 0,5+ Φ 0 ⎛⎜^ b− μ⎞⎟

⎝ σ^ σ^ ⎠ ⎝ σ ⎠

P X ( > a ) = P ⎛⎜^ X^ σ^ −^ μ^ > a^ − μσ ⎞⎟^ = P ⎛⎜^ U > a^ − μσ ⎞⎟^ = 0,5 − Φ 0 ⎛⎜^ a− μσ ⎞⎟.

⎝ ⎠ ⎝ ⎠ ⎝ ⎠

Đặc biệt, ta có:

P X P X P X

− μ < ε = −ε ≤ − μ ≤ +ε = μ − ε ≤ ≤ μ + ε

⎛ ε^ ⎞ ⎛ −ε^ ⎞ ⎛ ε⎞ = Φ (^) ⎜ ⎟ − Φ (^) ⎜ ⎟ = Φ ⎜ ⎟ ⎝ σ^ ⎠ ⎝ σ^ ⎠ ⎝ σ⎠

Trong trường hợp đặc biệt:

P (^) ( X − μ < 2 σ =) P (^) ( μ − 2 σ < X < μ + 2 σ =) 2 Φ (^0) ( 2 )≅ 0,9544. (3.27)

Công thức trên được gọi là quy tắc 2 σ , quy tắc này cho thấy xác suất để biến ngẫu nhiên chuẩn N (^) ( μ σ;^2 ) nhận giá trị trong khoảng (^) ( μ − 2 ;σ μ + 2 σ (^) )sẽ xấp xỉ 0,9544.

P (^) ( X − μ < σ = (^3) ) P (^) ( μ − 3 σ < X < μ + 3 σ = (^) ) 2 Φ 0 ( ) 3 ≅ 0,997. (3.28)

Công thức trên được gọi là quy tắc 3 σ , quy tắc này cho thấy có tới 99,7 % các giá trị của biến ngẫu

nhiên chuẩn N (^) ( μ σ; (^2) ) nằm trong khoảng

( μ − 3 ;σ μ + 3 σ ).

Ví dụ 3: Năng suất của một loại cây ăn quả là một biến ngẫu nhiên phân phối chuẩn với năng suất trung bình là 20kg/cây và độ lệch chuẩn là 2,5 kg. Cây đạt tiêu chuẩn hàng hoá là cây có năng suất tối thiểu là 15 kg. a. Hãy tính tỷ lệ cây đạt tiêu chuẩn hàng hoá.

b. Nếu cây đạt tiêu chuẩn hàng hoá sẽ lãi 500 ngàn đồng ngược lại cây không đạt tiêu chuẩn sẽ làm lỗ 1 triệu đồng. Người ta thu hoạch ngẫu nhiên một lô gồm 100 cây, hãy tính tiền lãi trung bình cho lô cây đó. Giải: Gọi X là năng suất của loại cây ăn quả đó. Theo giả thiết X là biến ngẫu nhiên có phân

phối chuẩn (^) N (^) ( μ σ;^2 )với (^) μ = 20, σ = 2,5.

- Áp dụng công thức (3.25) ta thấy tỷ lệ cây đạt tiêu chuẩn hàng hoá là:

Ví dụ 4 : Tra bảng giá trị tới hạn chuẩn tắc ta được:

0,025 0, 0,

u 1,96; u 1, 645; u 1, 645.

Có nghĩa là:

P U ( > 1,96 (^) )=0, 025;

P U ( >1, 645 (^) )=0, 05;

P U ( > −1, 645 (^) ) =0,95.

Kết luận: Phân bố chuẩn N (^) ( μ σ;^2 ) là phân bố xác suất của một biến ngẫu nhiên liên tục nhận mọi giá trị trên trục số thực, được hoàn toàn xác định bởi hai tham số là kỳ vọng μ và phương sai σ 2 của nó.

3.6. Quy luật phân phối khi − bình phương χ 2 (n)

Nếu (^) X , X ,..., X 1 2 nlà các biến ngẫu nhiên độc lập cùng phân phối chuẩn tắc N (0;1) thì:

2 n 2 i i 1

X

χ = (^) ∑

là một biến ngẫu nhiên có quy luật phân phối xác suất được gọi là luật phân phối

Khi − bình phương với n bậc tự do , kí hiệu là χ 2 (n).

Phân phối xác suất Khi − bình phương được Gosset nghiên cứu từ những năm cuối của thế kỷ 19. Năm 1900 Pearson đã đưa ra dạng giải tích cho hàm mật độ của phân phối

Khi − bình phương. Cụ thể, ông đã chỉ ra rằng biến ngẫu nhiên phân phối theo quy luật.

Khi − bình phương với bậc tự do n ( X � χ^2 (n)có hàm mật độ xác suất:

n / 2 1 x / 2 n / 2

(^1) x e khi x 0 , n 0 f x (^2) (n / 2) 0 khi x 0

⎧⎪ (^) − − > > = (^) ⎨ Γ ⎪⎩ (^) ≤

Trong đó:

( a ) 0 x a 1e^ xdx ; a 1

∞ (^) − − Γ = (^) ∫ >.

0 2 4 6 8

0,

0,

0,

0,

0,

0,

a b

c

d

e

a: n = 1, b: n = 2 c: n = 3 d: n = 4 e: n = 6,

Hình 3.7: Hàm mật độ xác suất của phân phối Khi − bình phương với các bậc tự do 1,5; 2; 3; 4 và 6,

Người ta chứng minh được, nếu χ 2 là biến ngẫu nhiên có phân phối X � χ^2 (n)thì:

E( χ 2 ) = n và V( χ^2 ) = 2n. (3.31)

Giá trị tới hạn mức α của phân phối χ^2 (n), ký hiệu: χ^2 α (n)và được xác định qua

đẳng thức:

P( χ 2 > χ^2 α (n))= α. (3.32)

Giá trị này có thể tra trong bảng phụ lục:

n = 4

0 4 8 XX

P(x 2 > 7.779) = 0,

Hình 3.8: Diện tích phần đuôi và giá trị tới hạn của phân phối Khi−bình phương với bậc tự do 4 và mức ý nghĩa α = 0,

với Γ là hàm được định nghĩa như trong công thức (3.30) ở phần trước.

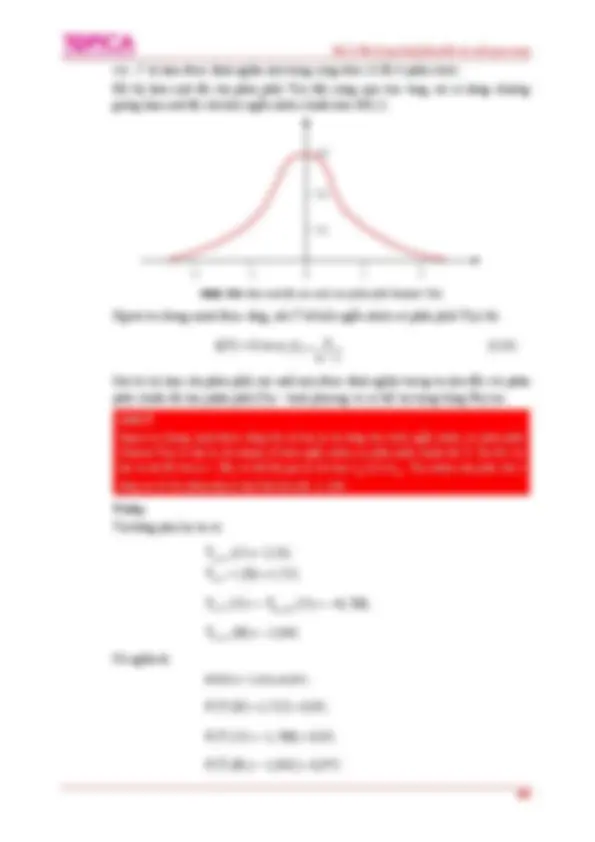

Đồ thị hàm mật độ của phân phối T(n) đối xứng qua trục tung, nó có dạng chuông giống hàm mật độ của biến ngẫu nhiên chuẩn hóa N(0;1).

0,

0,

0,

-2 -1 0 1 2 Hình 3.9: Hàm mật độ xác suất của phân phối Student T(n)

Người ta chứng minh được rằng, nếu T là biến ngẫu nhiên có phân phối T(n) thì:

E(T) = 0 và V T( ) n

n 2

Giá trị tới hạn của phân phối xác suất này được định nghĩa tương tự như đối với phân phối chuẩn tắc hay phân phối Khi − bình phương và có thể tra trong bảng Phụ lục.

Ví dụ:

Tra bảng phụ lục ta có

( ) ( )

0, 0,

T 15 2,131;

T 20 1, 725;

T0,95 (^) ( 25 ) = −T (^) ( (^) 0,05) ( 25 ) = −41, 708;

T0,025 (^) ( 30 )= −2, 042.

Có nghĩa là:

P(T(15) > 2,131) =0, 025;

P T 20( ( )> 1, 725) =0, 05;

P T 25( ( ) > −1, 708 (^) ) =0,95;

P T 30( ( )> −2, 042 (^) )=0,975.

CHÚ Ý Người ta chứng minh được rằng khi số bậc tự do tăng lên, biến ngẫu nhiên có phân phối Student T(n) sẽ hội tụ rất nhanh về biến ngẫu nhiên có phân phối chuẩn tắc U. Do đó với bậc tự do đủ lớn (n > 30), có thể lấy giá trị tới hạn t (^) α (n) ≅ uα. Tuy nhiên cần phải chú ý rằng sai số của phép xấp xỉ này khá lớn nếu n nhỏ.

Kết luận: Phân bố Student T n( ) là phân phối xác suất của một biến ngẫu nhiên liên tục đối xứng nhận mọi giá trị trên trục số thực và được hoàn toàn xác định bởi bậc tự do n của nó.

3.8. Quy luậ phân phối Fisher - Snedecor F (n 1 , n 2 )

Cho hai biến ngẫu nhiên V , V 1 2 phân phối theo quy luật Khi − bình phương với bậc tự do tương ứng n 1 và n , khi 2 đó:

V / n 1 1 F V 2 / n 2 =

là một biến ngẫu nhiên có luật phân phối xác suất

được gọi là quy luật Fisher − Snedecor với (n ,n ) 1 2

bậc tự do , kí hiệu là F n , n( 1 2 ). Phân phối xác suất này có hàm mật độ dạng:

( n^1 n^2 ) (n^ / 2)^ -(n +n^ )/ 2 n^1 1 (n^ / 2^ 1) n 1 1 2 f x x 1 1 x n 1 n (^2) n 2 n 2 ( 2 ) ( 2 )

Γ + ⎛ ⎞ (^) − ⎛ ⎞ = (^) ⎜⎜ ⎟⎟ ⎜⎜ + ⎟⎟ Γ Γ ⎝^ ⎠^ ⎝^ ⎠

với (^) x > 0 , n 1 > 0, n 2 > 0 , còn Γ là hàm được định nghĩa như trong công thức (3.30). Đồ thị hàm mật độ của phân phối F n , n( 1 2 )có dạng giống hàm mật độ Khi − bình phương.

0 5 10 15

0, 0, 0 0, 0, 0, 0, 0 0, 0, 0,

,

,

20 Hình 3.10: Hàm mật độ xác suất của phân phối Fisher − Snedecor với các bậc tự do khác nhau

Người ta chứng minh được, nếu F là biến ngẫu nhiên có phân phối F n ;n( 1 2 ), thì:

( ) ( ) ( )

n 2n^2 n^ n^2 E F 2 ; V F 2 1 2. n (^2 2) n n 2 2 n 4 1 2 2