Download budgeting (Factory Overhead Costs) and more Study Guides, Projects, Research Financial Economics in PDF only on Docsity!

Pertemuan 9

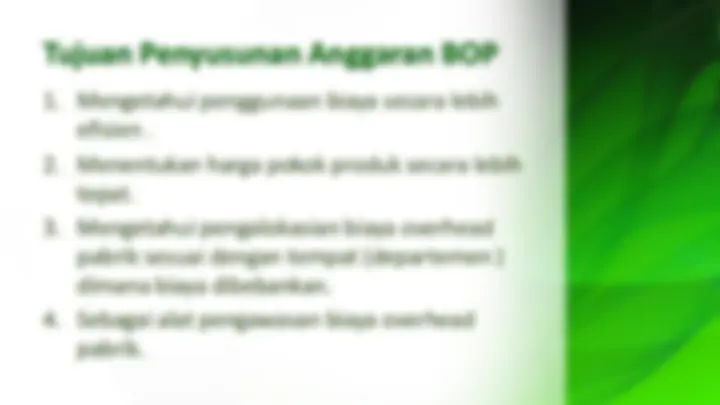

Penyusunan Anggaran BOP

(Biaya Overhead Pabrik)

Sumber : Kartika Sari, Dasuki, dan sumber relevan lainnya

Biaya Overhead Pabrik

Biaya overhead pabrik (BOP) adalah:

biaya-biaya dalam pabrik yang dikeluarkan oleh perusahaan

dalam rangka proses produksi, kecuali bahan mentah

langsung dan tenaga kerja langsung

Meliputi:

Bahan baku tidak langsung.

Tenaga kerja tidak langsung.

Semua biaya pabrik lainnya ≠ bahan baku langsung dan

tenaga kerja langsung.

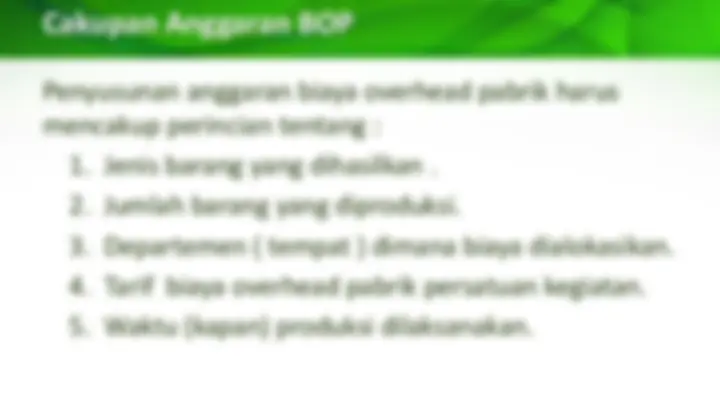

Cakupan Anggaran BOP

Penyusunan anggaran biaya overhead pabrik harus

mencakup perincian tentang :

1. Jenis barang yang dihasilkan.

2. Jumlah barang yang diproduksi.

3. Departemen ( tempat ) dimana biaya dialokasikan.

4. Tarif biaya overhead pabrik persatuan kegiatan.

5. Waktu (kapan) produksi dilaksanakan.

Biaya vs Pengeluaran

• Biaya (cost) =

sejumlah belanja yang dicatat seluruhnya sebagai harta

dan akan menjadi pengeluaran ketika dihabiskan dimasa

depan. Jadi, sebuah perkiraan biaya adalah sebuah

perkiraan harta ( contoh : persediaan )

• Pengeluaran =

pembelanjaan yang sekarang dikonsumsi atau biaya yang

telah dihabiskan.

Jenis Biaya berdasarkan Sifat Biaya

1. Biaya Tetap

2. Biaya Variabel

3. Biaya Semi Variabel

1. Biaya Tetap , yaitu biaya – biaya yang cenderung bersifat

konstant secara total dari waktu ke waktu, tanpa terpengaruh

oleh volume kegiatan

contoh: - Gaji,

- Pajak Kekayaan

- Asuransi

Jenis Biaya berdasarkan Sifat Biaya

2. Biaya Variabel , yaitu biaya – biaya yang secara total mengalami perubahan , yang besarnya sebanding dengan perubahan tingkat kegiatan Contoh: - Biaya Bahan Baku

- Biaya Tenaga Kerja Langsung 3. Biaya Semi Variabel , Yaitu biaya – biaya yang tidak bersifat variabel dimana biaya ini mengalami perubahan, namun tidak sebanding dengan perubahan tingkat kegitan Contoh: - Biaya Tenaga Kerja Tak langsung - Biaya Listrik

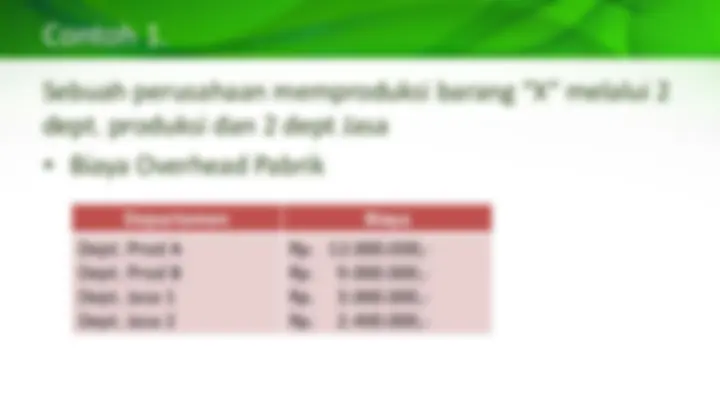

Contoh 1.

Sebuah perusahaan memproduksi barang “X” melalui 2

dept. produksi dan 2 dept Jasa

• Biaya Overhead Pabrik

Departemen Biaya Dept. Prod A Dept. Prod B Dept. Jasa 1 Dept. Jasa 2 Rp. 12.000.000,- Rp. 9.000.000,- Rp. 3.000.000,- Rp. 2.400.000,-

…Contoh 1

- Penggunaan hasil kegiatan dept. jasa:

a. Hitung BOP Netto Dept. Jasa. Setelah saling memberi dan

menerima jasa.

b. Hitung BOP keseluruhan Dept. Produksi setelah menyerap BOP

Dept. Jasa.

Pemberi Jasa Pemakai Jasa Dept. Produksi Dept. Jasa A B 1 2 Dept. Jasa 1 45% 40% - 15% Dept. Jasa 2 35% 45% 20%

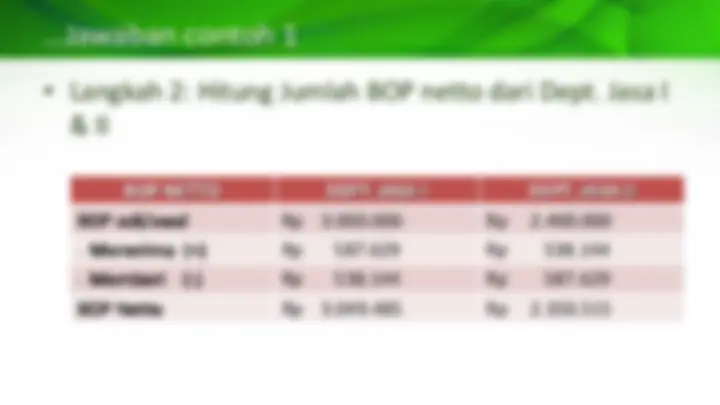

…Jawaban contoh 1

• Langkah 2: Hitung Jumlah BOP netto dari Dept. Jasa I

& II

BOP NETTO DEPT. JASA I DEPT. JASA II

BOP asli/awal Rp 3.000.000 Rp 2.400.

- Menerima (+) Rp 587.629 Rp 538.

- Memberi (-) Rp 538.144 Rp 587. BOP Netto Rp 3.049.485 Rp 2.350.

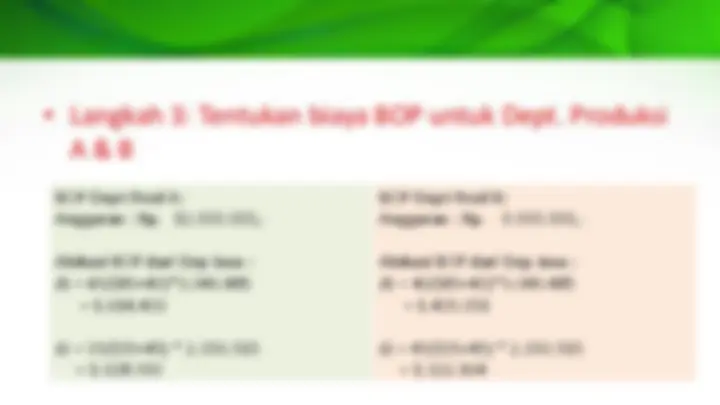

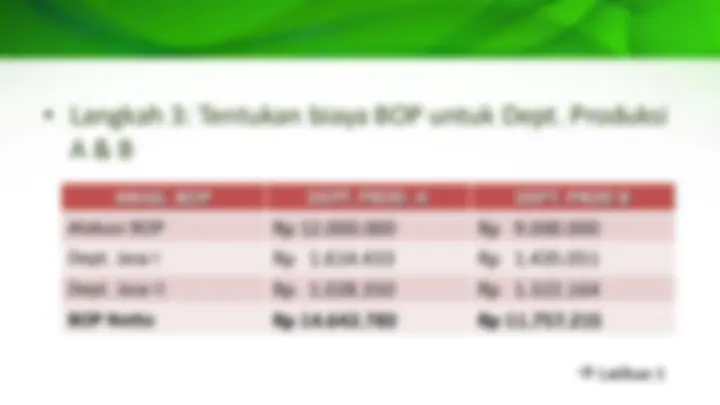

- Langkah 3: Tentukan biaya BOP untuk Dept. Produksi A & B BOP Dept Prod A: Anggaran : Rp. 12.000.000,- Alokasi BOP dari Dep Jasa : J1 = 45/(45+40)3.049. = 1.614. J2 = 35/(35+45) * 2.350. = 1.028. BOP Dept Prod B: Anggaran : Rp. 9.000.000,- Alokasi BOP dari Dep Jasa : J1 = 40/(45+40)3.049. = 1.435. J2 = 45/(35+45) * 2.350. = 1.322.

Latihan 1

PT CANTIKA memproduksi 3 jenis produk : X, Y dan Z. Ketiga

produk tersebut diproses di 2 departmen produksi dan 2

departmen jasa. Tarif BOP ditentukan berdasarkan rencana

kegiatan tahunan.

• Biaya overhead yang dianggarkan setahun :

Departemen Biaya Dept. Prod A Dept. Prod B Dept. Jasa 1 Dept. Jasa 2 Rp 20 000 000,- Rp 24 000 000,- Rp 8 000 000,- Rp 6 500 000,-

- Penggunaan hasil kegiatan departemen jasa :

- Anggaran Produksi setahun :

Produk X = 8 000 unit

Produk Y = 5 000 unit

Produk Z = 4 000 unit

Pemberi Jasa Pemakai Jasa Dept. Produksi Dept. Jasa A B 1 2 Dept. Jasa 1 (^) 50% 40% - 10% Dept. Jasa 2 (^) 45% 35% 20% -

Latihan 2

PT. PITANTO merencanakan BOP setahun sebagai berikut:

Rencana Pemakaian Jasa :

Departemen Kegiatan Biaya Dept. Prod A Dept. Prod B Dept. Jasa 1 Dept. Jasa 2 Pencetakan Penghalusan Pembangkit Listrik Bengkel Rp 10 000 000,- Rp 5 000 000,- Rp 2 000 000,- Rp 1 000 000,- Departemen Pemberi Jasa 1 Pemberi Jasa 2 Dept. Prod A Dept. Prod B Dept. Jasa 1 Dept. Jasa 2

Jika diketahui dalam setahun

- Jumlah pembangkit listrik sebesar 10.000 KwH

- Bengkel bekerja 10.000 DRH Ditanya :

- Persamaan yang berlaku bagi pemberi Jasa masing-masing

- BOP Sesi Jasa setelah saling memberi dan menerima masing- masing jasa

- BOP per Departemen Produksi

- Menentukan tarif masing-masing jasa